平安证券: 给予常熟银行买入评级

平安证券股份有限公司袁喆奇,许淼近期对常熟银行进行研究并发布了研究报告《营收盈利维持高增,资产质量保持稳健》,本报告对常熟银行给出买入评级,当前股价为6.91元。

常熟银行(601128)

事项:

常熟银行发布2023年业绩快报,常熟银行2023年归母净利润同比增长19.61%,营业收入同比增长12.04%,不良贷款率0.75%,拨备覆盖率537.88%。规模方面,截至2023年末,常熟银行资产规模同比增长16.19%,其中贷款规模同比增长15.0%,存款规模同比增长16.16%。

平安观点:

营收保持高增,盈利保持稳健。常熟银行2023年归母净利润同比增长19.6%(+21.1%,23Q1-3),增速水平保持相对稳健,预计仍处于可比同业前列。2023年营业收入同比增长12.0%(+12.6%,23Q1-3),增速略有放缓预计受到息差收窄的负面影响,但绝对水平预计仍处在行业前列,处于目前已披露业绩快报银行中首位。

规模扩张稳健,异地布局持续完善。截至2023年末,常熟银行总资产同比增长16.2%(+15.6%,23Q3),贷款规模同比增长15.0%(+16.7%,23Q3),我们预计零售需求的萎靡一定程度拖累贷款增长,特别是按揭贷款和信用卡贷款投放相对更为乏力。截至2023年末,常熟银行存款规模同比增长16.2%(+17.5%,23Q3),延续高增态势。整体来看,常熟银行规模扩张保持稳健,1月海南2家村镇银行并购过程的有序推进也将持续完善公司异地布局,持续下沉的打法有望带来新的业务增量。

资产质量保持平稳,风险抵补能力优异。常熟银行2023年末不良率为0.75%,与三季度末持平,资产质量整体保持平稳。从拨备水平来看,2023年末拨备覆盖率环比3季度末提升0.92pct至538%,拨贷比与3季度末持平于4.03%,绝对水平仍处高位,风险抵补能力保持优异。

投资建议:看好零售和小微业务稳步推进。公司始终坚守“三农两小”市场定位,持续通过深耕普惠金融、下沉客群、异地扩张走差异化发展的道路,零售与小微业务稳步发展,我们认为后续伴随区域小微企业和零售客户需求的持续回暖,公司有望充分受益。我们维持公司23-25年盈利预测,预计公司23-25年EPS分别为1.25/1.52/1.85元,对应盈利增速分别为24.8%/21.9%/21.2%。目前公司股价对应23-25年PB分别为0.80x/0.72x/0.64x,我们长期看好公司小微业务的发展空间,维持“强烈推荐”评级。

风险提示:1)宏观经济下行致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

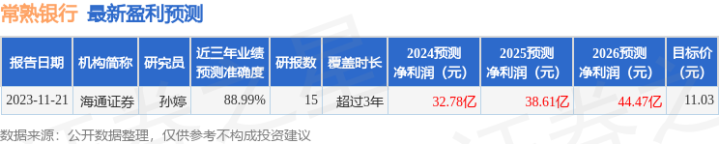

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达88.99%,其预测2024年度归属净利润为盈利32.78亿,根据现价换算的预测PE为5.77。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为10.29。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

当前网址:http://www.591hm.com.cn/xianshangshipanchaogushenqing/10713.html

tag:平安,证券,给予,常熟,银行

- 发表评论 (115人查看,0条评论)

-

- 最新评论